Tax invoice or GST Invoice is required to be issued by a registered taxable business showing the description of goods and/or services, value and tax, at the time of supply. It acts as the evidence of the existence of a transaction of supply of goods and/or services. Such invoices issued by the registered taxable person is an essential document to establish a time of supply and for the recipient of goods and/or services to avail input tax credit.

TallyPrime’s GST Invoicing Software features

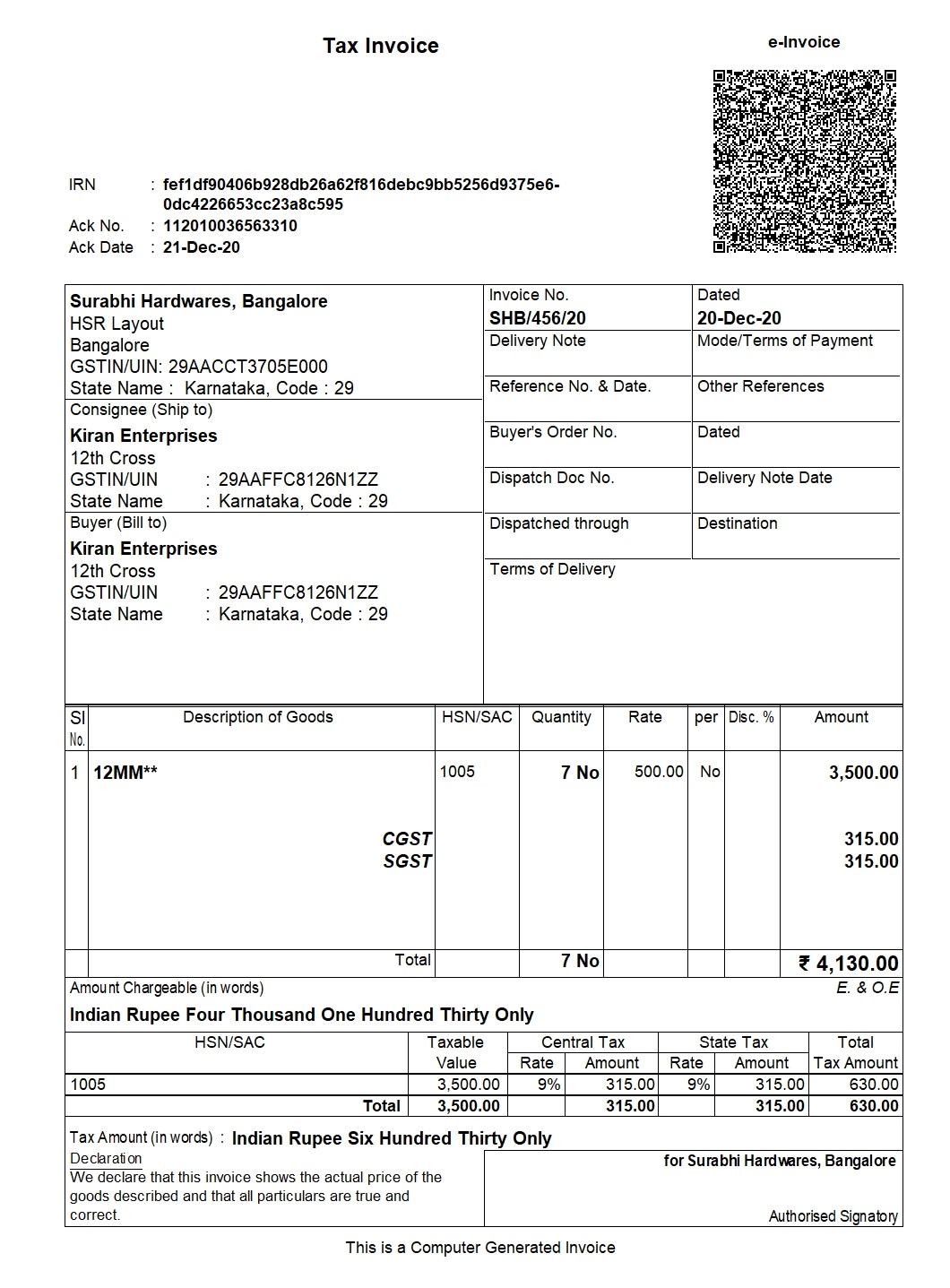

Compliant tax invoice: Creating GST-compliant invoices is one of the critical components for any business. TallyPrime helps you create accurate and GST-compliant invoices in few seconds

Generate different types of invoices –: As a business owner, you might be making different types supplies such as exempt supply, exports, SEZ supplies etc. which requires different invoice treatment. With TallyPrime software, you can create different invoices like tax invoices, bill of supply, SEZ invoices, and much more. TallyPrime, a complete GST software, has in-built intelligence to generate the right type of invoice for the transaction you are recording

Connected e-invoicing and e-way bill solution: Being a completely connected solution generating e-invoices and e-way bills is a seamless process. All you need to do is record an invoice in your usual way, and TallyPrime will automatically generate the e-invoice and e-way bill and captures details such as IRN. e-way bill number and QR code on the invoice

Auto-calculate GST: With TallyPrime, the GST calculations are auto-calculated so that the bills your produce are error-free.

Prefill GST details for faster data entry: With TallyPrime, you can pre-define the voucher template so that while billing, you can choose the product details, and the rest of the details will be pre-captured, thereby making the entire billing faster

Personalize invoice: With multiple invoice configurations and options in TallyPrime, you can personalize the invoice according to your preference, add company logo, and much more as per your requirement

Price list: With TallyPrime, you can easily manage multiple product price lists. So, whether you are billing to a retailer, distributor, or wholeseller, you can easily maintain different price levels, thereby ensuring error-free and faster billing

Built-in capabilities to Prevent errors: TallyPrime's built-in intelligence to understand the nature of supply, , rate of tax, on what value it has to calculate etc. to eliminate complexities and ensure error-free invoicing

Supports all types of GST transactions: Depending on your business requirement, TallyPrime supports different types of transactions like intra-state, inter-state, exports, imports, reverse charge, etc. Additionally, the GST applicable in all these types of transactions is also auto-calculated

Accurate return filing: With TallyPrime's prevention - detection - correction capability, filing accurate GST returns is a seamless task

Integrated way of managing books of accounts:. Tally Prime is a business management software that integrates the accounting, inventory and compliance needs of the business.Thus, your invoicing, accounting, inventory, and compliance are always in sync with each other. When this happens, you can be assured that your financial reports give you a wholesome view of your business

Multiple Business Modules: Being a comprehensive software, TallyPrime comes with multiple business modules such as accounting, inventory, banking, taxation, payroll, user management etc to ensure seamless business operations

Online Reports: With digitization being the need of the hour, having access to your business is crucial. With TallyPrime, you can access business reports from mobile or any device at any point of time, from anywhere.

What are the key fields a GST-compliant invoice should have?

Invoice number and date

Name of the customer

Shipping and billing details

Customer and taxpayer’s GSTIN (in case registered)

Place of supply

HSN code/SAC code

Item details like description, quantity, unit, the cumulative value

Taxable value and discounts

Rate and amount of taxes i.e. CGST/ SGST/ IGST

Whether GST is payable on reverse charge basis

Supplier signature

The word “Revised Invoice” or “Supplementary Invoice” indicated prominently, where applicable along with the date and invoice number of the original invoic

Who should issue a GST Invoice?

As per GST Act, a registered taxable person supplying taxable goods shall issue, at the time of supply, a tax invoice showing the description, quantity and value of goods, the tax charged thereon as prescribed.

Thus, the government has also provisioned free e-invoicing software for small businesses to help them be GST compliant.

Creating invoices in a GST Invoicing Software

Any invoice generator software should help businesses to create invoices as per the GST rules.Sales under GST can be of two types:

Local Sales on which CGST and SGST are applicable.

Interstate Sales on which IGST is applicable.

Before passing a sales entry in TallyPrime, we should first create ledgers relating to sales. Let’s first understand the creation of Ledgers.

One is required to first create the following types of sales ledger in their respective free invoice software and fill in the related information required to create these ledgers:

In Party A/c name, select the customer ledger or the cash ledger

Step 3

Select common sales ledger wherein the GST rate is not defined

Step 4

Now, select the stock items defined with different GST rates, and specify the quantities and rates

Step 5

Select the central and state tax ledgers. The GST will be calculated basis the GST rates mentioned in the stock items

Step 6

Press Ctrl+O (Related Reports) > type or select GST – Tax Analysis to view the tax details. Press Alt+F5 (Detailed) to view the detailed break-up of tax

Step 7

Press Alt+P (Print) > press Enter on Current > and press P (Print) to print

If you operating on TallyPrime 1.1.3 or earlier, follow the step:

Press Ctrl+I (More Details) > type or select GST – Tax Analysis to view the tax details. Press Alt+F5 (Detailed) to view the detailed break-up of tax.

To create multiple copies:

Press Alt+P (Print) > press Enter on Current > press C (Configure) > type or select Number of Copies > and press Enter

Provide the Number of Copies and select the Type of Copy

Press Esc to return to the Voucher Printing screen

Press P (Print) to print

Printing invoices in a GST Invoicing Software

Any invoice maker software will have the provision to print invoices as per the GST rules.

In GST invoicing software, such as TallyPrime an invoice can be printed by just clicking Alt + P in the sales voucher screen. One can even customize the print configuration by pressing F 12.

In the sales voucher screen, press Alt + P to print the invoice

If required, press F12 to configure the printing of GST invoice

Businesses will need to adopt invoicing software. Be it a free online invoice software or the best free invoice software, you need to ensure that the invoicing software you use is GST compliant and helps you to carry on your business seamlessly.

Frequently asked questions

What is mandatory in GST invoice?

Following are the mandatory fields that need to form part of each GST invoice format:

Address, name, and GSTIN of the supplier

Name, address, and GSTIN of the recipient if it's registered

HSN or SAC for goods and services

Invoice type, whether it is tax invoice, supplementary invoice or revised invoice

The tax rate for each item

Description of goods or services provided

Units or quantity of goods and services

The tax rate for each item

Amount of CGST, SGST, IGST or UTGST in separate columns

Supply state and place of supply

The total amount of goods and services

Delivery address in case it is different from the place of supply

In case the reverse charge is applicable, then it should be duly mentioned

A digital signature, by the supplier or any authorized person

Are there any restrictions on the GST invoice format?

When a registered taxable person supplies taxable goods or services, a GST invoice is issued. To issue and receive a GST compliant invoice is a prerequisite to claim ITC. If a taxpayer does not issue such an invoice to his customer - who is a registered taxable person, his customer loses the ITC claim and the taxpayer loses its customers.